【推薦書籍】

統計學(含概要)歷屆試題詳解、

統計學:重點觀念與題解(上) 、統計學:重點觀念與題解(下) 、計量經濟學與財務工程、

統計學精選666題

【推薦課程】

行動版、數位課程

篇名

ARCH模型

作者

許誠哲

說明

發佈時間:20260608

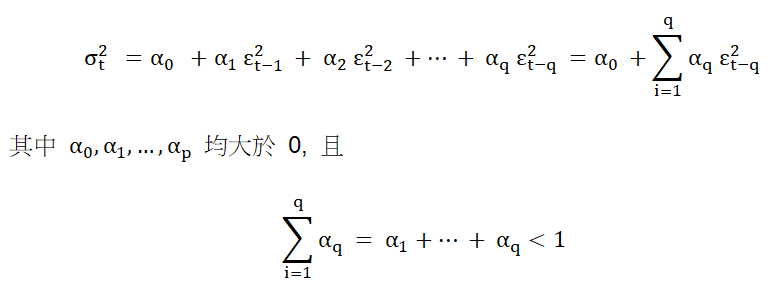

定態的時間序列中 為常數,但金融資料(例如股票報酬率)常出現波動叢集 (volatility clustering),意即大波動後通常伴隨著大波動,小波動之後通常接著小波動,表示本期的變異數會受前幾期的變異數影響。為了捕捉此一現象,自我迴歸條件異質變異數模型 (Autoregressive Conditional Heteroskedasticity, ARCH) 模型的設定為

為常數,但金融資料(例如股票報酬率)常出現波動叢集 (volatility clustering),意即大波動後通常伴隨著大波動,小波動之後通常接著小波動,表示本期的變異數會受前幾期的變異數影響。為了捕捉此一現象,自我迴歸條件異質變異數模型 (Autoregressive Conditional Heteroskedasticity, ARCH) 模型的設定為

其中

且

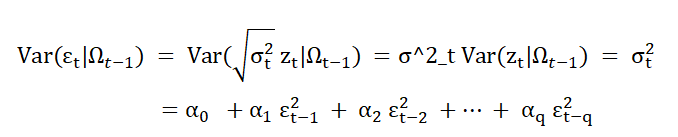

ARCH(q) 模型中,因為  是 white noise,因此

是 white noise,因此 。

。

因此

此為條件變異異質性。ARCH 模型由英國經濟學家 Robert Engle (1942-) 於 1982 年提出,解釋了英國通膨率的條件異質性。對於原始文章有興趣的同學,請參見 Engle, Robert F. Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation. Econometrica: Journal of the econometric society (1982): 987-1007. Engle 教授也因為時間序列分析的貢獻與英國經濟學家 Clive Granger (1934-2009) 共同獲得了 2003 年的諾貝爾經濟學獎。

關鍵詞

ARCH模型、金融、股票報酬率

刊名

商研所許誠哲

該期刊-上一篇

該期刊-下一篇